Sehr guter Vorschlag der FDP das gesetzliche Rentensystem in Deutschland umzubauen. Klar ist auch, dass die aktuell regierenden Parteien CDU/DSU und SPD dagegen sind, die haben in den letzten Jahren das nicht zukunftsfähige System „gesetzliche Rente“ nicht reformiert sondern nur Geschenke gemacht (moralisch völlig in Ordnung, finanziell eher desaströs).

https://finanzarchitekt-stengel.eu/wp/wp-content/uploads/2019/08/pfefferminzia_logo.png80392jstengelhttps://finanzarchitekt-stengel.eu/wp/wp-content/uploads/2018/05/Schriftzug_weiss-300x62.pngjstengel2021-02-18 11:48:132021-02-18 11:49:13FDP will „gesetzliche Aktienrente“, SEHR interessant

https://finanzarchitekt-stengel.eu/wp/wp-content/uploads/2019/08/pfefferminzia_logo.png80392jstengelhttps://finanzarchitekt-stengel.eu/wp/wp-content/uploads/2018/05/Schriftzug_weiss-300x62.pngjstengel2021-01-28 12:11:552021-01-28 12:54:54Die Rentner sind die Gewinner der Corona-Krise

https://finanzarchitekt-stengel.eu/wp/wp-content/uploads/2014/02/IMGL3511_new2.jpg37165574jstengelhttps://finanzarchitekt-stengel.eu/wp/wp-content/uploads/2018/05/Schriftzug_weiss-300x62.pngjstengel2020-03-30 18:06:392020-03-30 18:06:41„Wir werden uns wundern, wenn die Krise vorbei ist“

Von der Kommission „Verlässlicher Generationenvertrag“ werden

wohl keine substanziellen Vorschläge zur Weiterentwicklung unseres

Rentensystems kommen. Für die Rentenreform bedeutet dies: Mindestens bis

zum Jahr 2022 wird es keine Antworten auf die Herausforderungen des

bald einsetzenden massiven Alterungsschubs geben.

Sehr schöne Auflistung von Irrtümern, nachzulesen auf Pfefferminzia …. Falls Sie auch einem der Irrtümer aufliegen ist es höchste Zeit mit mir darüber zu sprechen.

https://finanzarchitekt-stengel.eu/wp/wp-content/uploads/2019/08/pfefferminzia_logo.png80392jstengelhttps://finanzarchitekt-stengel.eu/wp/wp-content/uploads/2018/05/Schriftzug_weiss-300x62.pngjstengel2020-01-20 16:41:062020-01-20 16:41:08Die ACHT größten Irrtümer zur Berufsunfähigkeit

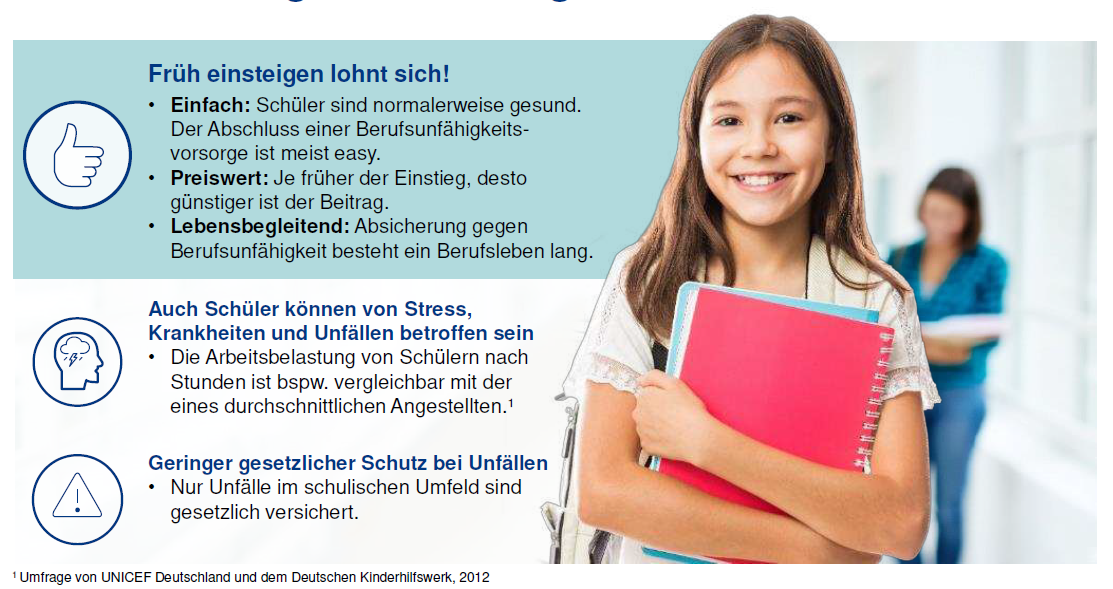

Als notwendig erachten sowohl Versicherer als auch viele Verbraucherschützer die Absicherung der eigenen Arbeitskraft. Denn wenn jemand seinen Beruf nicht mehr ausüben kann, ist der finanzielle Schaden enorm. Auf das gesamte Erwerbsleben gerechnet, erhalten Akademiker im Schnitt 2,4 Millionen Euro, Fachkräfte rund 1,5 Millionen. Das geht aus einer Studie des Instituts für Arbeitsmarkt- und Berufsforschung hervor. Kann jemand irgendwann seinen Beruf nicht mehr ausüben, droht ohne private Vorsorge oder entsprechendes Vermögen der soziale Abstieg.

„Es ist absolut sinnvoll und sehr wichtig, dass man sich schon ab dem zehnten Lebensjahr um eine Berufsunfähigkeitsversicherung für sein Kind kümmert“, sagt Versicherungsmakler Jürgen Stengel von Financial Architects aus Meßstetten. Denn junge Menschen haben in der Regel keine oder nur wenige Vorerkrankungen. So lassen sich Kinder oft noch ohne Zuschläge oder Ausschlüsse versichern. Die Gesundheitsfragen müssen wie bei jedem Abschluss akribisch und korrekt beantwortet werden.

Sollte doch etwas falsch angegeben worden sein, ist der frühe Abschluss einer Berufsunfähigkeitsversicherung ein weiterer Vorteil. So können vorvertragliche Anzeigepflichtverletzungen nach fünf oder zehn Jahren nach Antragsstellung verjährt sein. Wer sich früh um eine Berufsunfähigkeitsversicherung für seinen Nachwuchs kümmert, sichert diesem eine umfassende und vor allem auch bezahlbare Absicherung. Und zwar auch dann, wenn sich Sohn oder Tochter nach dem Schulabschluss entscheiden, als Dachdecker, Maurer oder Künstler zu arbeiten. Schließlich können sich viele vor allem körperlich Tätige die hohen Beiträge nicht leisten. Und einige Berufe wie Künstler oder Artisten erhalten häufig gar keine Absicherung.

Hinzu kommt: In jungen Jahren ist eine Berufsunfähigkeitsversicherung vergleichsweise günstig – auch wenn die unterschiedlichen Beitragshöhen bereits in der Schule beginnen. „Manche Gesellschaften stufen den Schüler in bis zu 20 Schulformen ein“, sagt Stengel. So muss ein Hauptschüler, bei dem in der Regel davon auszugehen ist, dass er später eher einer körperlichen Tätigkeit nachgeht, für einen vergleichbaren Schutz mehr zahlen als ein Gymnasiast. Während ein 15-jähriger Realschüler im günstigsten Fall 41,00 Euro im Monat für eine Berufsunfähigkeitsrente von 1000 Euro zahlt, erhält ein 18-jähriger Gymnasiast die Versicherung bereits für 36,08 Euro im Monat.

Die frühe Absicherung rechnet sich unterm Strich – auch wenn die Beiträge dann einige Jahre länger gezahlt werden. Versicherungsmakler Helberg verdeutlicht dies an einem Beispiel: Ein Realschüler zahlt ab seinem 15. Lebensjahr monatlich 41,00 Euro für seine Berufsunfähigkeitsversicherung mit einer Rente von 1000 Euro. Bis zu seinem 67. Lebensjahr summieren sich die Beiträge auf 25.584 Euro. Entscheidet er sich, erst mit 18 Jahren nach dem Start seiner Ausbildung zum Schreiner eine Berufsunfähigkeitsversicherung abzuschließen, werden monatlich 67,16 Euro fällig. Unterm Strich würde er dann bis zu seinem 67. Lebensjahr 39.490 Euro einzahlen – also gut 14.000 Euro mehr als bei der Absicherung zu Schulzeiten.

https://finanzarchitekt-stengel.eu/wp/wp-content/uploads/2014/03/Kinder-Tauziehen.jpg11311698jstengelhttps://finanzarchitekt-stengel.eu/wp/wp-content/uploads/2018/05/Schriftzug_weiss-300x62.pngjstengel2020-01-14 19:38:022020-01-14 19:39:04Ist eine Berufsunfähigkeitsversicherung für Schüler schon sinnvoll?

https://finanzarchitekt-stengel.eu/wp/wp-content/uploads/2019/10/Logo-ntv.png177284jstengelhttps://finanzarchitekt-stengel.eu/wp/wp-content/uploads/2018/05/Schriftzug_weiss-300x62.pngjstengel2019-12-06 16:43:132019-12-06 16:43:15Tipps zum Steuersparen Kniffe, die bares Geld wert sind

Vor allem Anlegerschützer und Aktionärsverbände kritisieren die neue

Steuer unisono. „Inzwischen ist aus der Steuer, die nach der Finanzkrise

eigentlich zur Begrenzung spekulativer Auswüchse geplant wurde, eine

simple Aktienumsatzsteuer geworden“, sagt Jürgen Kurz, Sprecher der

deutschen Vereinigung für Wertpapierbesitz. Es sei „sehr ärgerlich“,

dass aus einem guten ordnungspolitischen Ansatz inzwischen „nichts als

eine Cashcow des Staates zulasten der Privatanleger“ geworden sei.

https://finanzarchitekt-stengel.eu/wp/wp-content/uploads/2019/12/Der-Tagesspiegel.png87580jstengelhttps://finanzarchitekt-stengel.eu/wp/wp-content/uploads/2018/05/Schriftzug_weiss-300x62.pngjstengel2019-12-03 16:05:012019-12-03 16:05:03So will Olaf Scholz Aktienkäufe belasten:

…diese Argumentation teile ich zu 100 Prozent . Bei Verträgen mit über 40 Jahren Laufzeit bis zum Rentenbeginn müssen mehr Aktien enthalten sein, das geht aufgrund der Niedrigzinsphase und der Kapitalgarantie nur bedingt!!!

https://finanzarchitekt-stengel.eu/wp/wp-content/uploads/2019/12/Der-Versicherungsbote.png94533jstengelhttps://finanzarchitekt-stengel.eu/wp/wp-content/uploads/2018/05/Schriftzug_weiss-300x62.pngjstengel2019-12-03 15:57:192019-12-03 15:58:12FDP: Wir müssen bei Riesterverträgen höhere Aktienquoten zulassen

Um Ihnen ein optimales Erlebnis zu bieten, verwenden wir Technologien wie Cookies, um Geräteinformationen zu speichern und/oder darauf zuzugreifen. Wenn Sie diesen Technologien zustimmen, können wir Daten wie das Surfverhalten oder eindeutige IDs auf dieser Website verarbeiten. Wenn Sie Ihre Zustimmung nicht erteilen oder zurückziehen, können bestimmte Merkmale und Funktionen beeinträchtigt werden.

Funktional

Immer aktiv

Die technische Speicherung oder der Zugang ist unbedingt erforderlich für den rechtmäßigen Zweck, die Nutzung eines bestimmten Dienstes zu ermöglichen, der vom Teilnehmer oder Nutzer ausdrücklich gewünscht wird, oder für den alleinigen Zweck, die Übertragung einer Nachricht über ein elektronisches Kommunikationsnetz durchzuführen.

Vorlieben

Die technische Speicherung oder der Zugriff ist für den rechtmäßigen Zweck der Speicherung von Präferenzen erforderlich, die nicht vom Abonnenten oder Benutzer angefordert wurden.

Statistiken

Die technische Speicherung oder der Zugriff, der ausschließlich zu statistischen Zwecken erfolgt.Die technische Speicherung oder der Zugriff, der ausschließlich zu anonymen statistischen Zwecken verwendet wird. Ohne eine Vorladung, die freiwillige Zustimmung deines Internetdienstanbieters oder zusätzliche Aufzeichnungen von Dritten können die zu diesem Zweck gespeicherten oder abgerufenen Informationen allein in der Regel nicht dazu verwendet werden, dich zu identifizieren.

Marketing

Die technische Speicherung oder der Zugriff ist erforderlich, um Nutzerprofile zu erstellen, um Werbung zu versenden oder um den Nutzer auf einer Website oder über mehrere Websites hinweg zu ähnlichen Marketingzwecken zu verfolgen.