Ist eine Berufsunfähigkeitsversicherung für Schüler schon sinnvoll?

Als notwendig erachten sowohl Versicherer als auch viele Verbraucherschützer die Absicherung der eigenen Arbeitskraft. Denn wenn jemand seinen Beruf nicht mehr ausüben kann, ist der finanzielle Schaden enorm. Auf das gesamte Erwerbsleben gerechnet, erhalten Akademiker im Schnitt 2,4 Millionen Euro, Fachkräfte rund 1,5 Millionen. Das geht aus einer Studie des Instituts für Arbeitsmarkt- und Berufsforschung hervor. Kann jemand irgendwann seinen Beruf nicht mehr ausüben, droht ohne private Vorsorge oder entsprechendes Vermögen der soziale Abstieg.

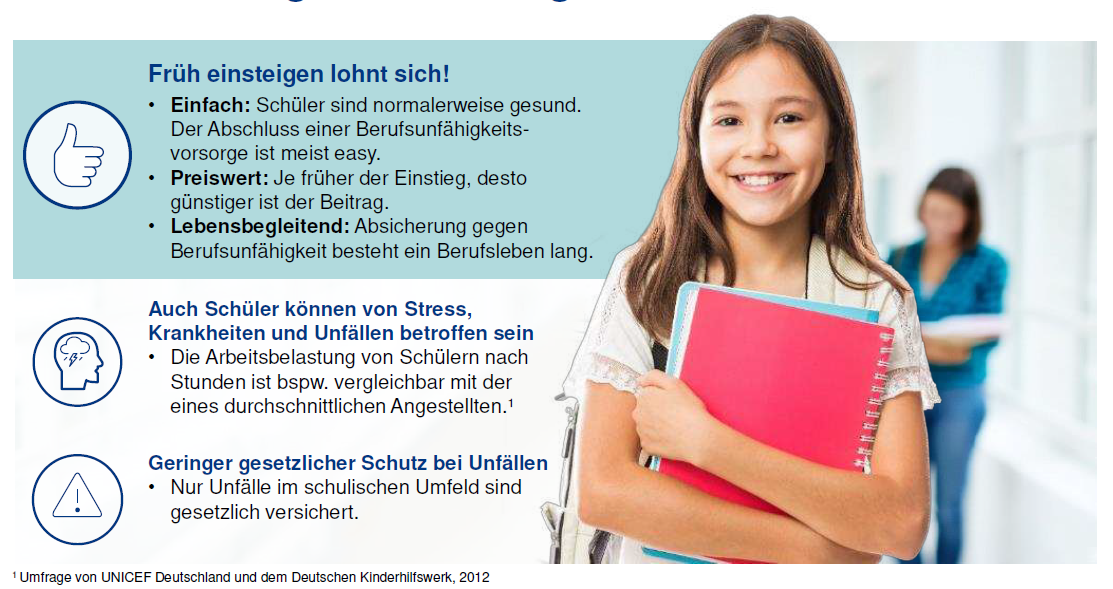

„Es ist absolut sinnvoll und sehr wichtig, dass man sich schon ab dem zehnten Lebensjahr um eine Berufsunfähigkeitsversicherung für sein Kind kümmert“, sagt Versicherungsmakler Jürgen Stengel von Financial Architects aus Meßstetten. Denn junge Menschen haben in der Regel keine oder nur wenige Vorerkrankungen. So lassen sich Kinder oft noch ohne Zuschläge oder Ausschlüsse versichern. Die Gesundheitsfragen müssen wie bei jedem Abschluss akribisch und korrekt beantwortet werden.

Sollte doch etwas falsch angegeben worden sein, ist der frühe Abschluss einer Berufsunfähigkeitsversicherung ein weiterer Vorteil. So können vorvertragliche Anzeigepflichtverletzungen nach fünf oder zehn Jahren nach Antragsstellung verjährt sein. Wer sich früh um eine Berufsunfähigkeitsversicherung für seinen Nachwuchs kümmert, sichert diesem eine umfassende und vor allem auch bezahlbare Absicherung. Und zwar auch dann, wenn sich Sohn oder Tochter nach dem Schulabschluss entscheiden, als Dachdecker, Maurer oder Künstler zu arbeiten. Schließlich können sich viele vor allem körperlich Tätige die hohen Beiträge nicht leisten. Und einige Berufe wie Künstler oder Artisten erhalten häufig gar keine Absicherung.

Hinzu kommt: In jungen Jahren ist eine Berufsunfähigkeitsversicherung vergleichsweise günstig – auch wenn die unterschiedlichen Beitragshöhen bereits in der Schule beginnen.

„Manche Gesellschaften stufen den Schüler in bis zu 20 Schulformen ein“, sagt Stengel. So muss ein Hauptschüler, bei dem in der Regel davon auszugehen ist, dass er später eher einer körperlichen Tätigkeit nachgeht, für einen vergleichbaren Schutz mehr zahlen als ein Gymnasiast. Während ein 15-jähriger Realschüler im günstigsten Fall 41,00 Euro im Monat für eine Berufsunfähigkeitsrente von 1000 Euro zahlt, erhält ein 18-jähriger Gymnasiast die Versicherung bereits für 36,08 Euro im Monat.

Die frühe Absicherung rechnet sich unterm Strich – auch wenn die Beiträge dann einige Jahre länger gezahlt werden. Versicherungsmakler Helberg verdeutlicht dies an einem Beispiel: Ein Realschüler zahlt ab seinem 15. Lebensjahr monatlich 41,00 Euro für seine Berufsunfähigkeitsversicherung mit einer Rente von 1000 Euro. Bis zu seinem 67. Lebensjahr summieren sich die Beiträge auf 25.584 Euro. Entscheidet er sich, erst mit 18 Jahren nach dem Start seiner Ausbildung zum Schreiner eine Berufsunfähigkeitsversicherung abzuschließen, werden monatlich 67,16 Euro fällig. Unterm Strich würde er dann bis zu seinem 67. Lebensjahr 39.490 Euro einzahlen – also gut 14.000 Euro mehr als bei der Absicherung zu Schulzeiten.